Radio Kosova e Lirë Radio-Kosova e Lirë, Radio e luftës çlirimtare, paqes dhe bashkimit kombëtar, Zëri i lirisë, besnikja e pavarësisë dhe e bashkimit të shqiptarëve.

Radio Kosova e Lirë Radio-Kosova e Lirë, Radio e luftës çlirimtare, paqes dhe bashkimit kombëtar, Zëri i lirisë, besnikja e pavarësisë dhe e bashkimit të shqiptarëve.

Tema të tjera...

ABSTRAKT

Me këtë punim synojmë të paraqesim dhe argumentojmë rëndësinë që ka implementimi i ligjit për pagesën e TVSH-së në brendi të Kosovës për bizneset në përgjithësi e sidomos për bizneset që merren me importimin e produkteve. Edhe pse kanë kaluar 22 vite nga çlirimi i Kosovës dhe 14 vite nga shpallja e pavarsisë së Kosovës për fat të keq Kosova ka pas regres në aspektin e mënyrës së inkasimit të TVSH-së nga instutucionet kompetente (Dogana e Kosovës dhe Administrata Tatimore e Kosovës) dhe kështu ka dëmtuar ndjeshëm në suksesin e bizneseve. Duke argumentuar me disa statistika të besuara dhe duke krahasuar vlerën e TVSH-së në mënyrë specifike për një biznes që meret me importimin e produkteve do të arrihen rezultate të qarta, të matshme dhe të arritshme për një tematikë që bizneset kërkojnë me urgjencë të gjejë zbatim. Tatimi mbi Vlerën e Shtuar aktualisht është e rregulluar me Ligjin Nr.05/L-037 i miratuar në muajin gusht të vitit 2015 i miratuar nga Kuvendi i Republikës së Kosovës. Vendosja e sistemit të Tatimit mbi Vlerën e Shtuar në teritorin e Kosovës është i dobishëm për bizneset, e nevojshme dhe gjithashtu ekzistojnë parakushtet që edhe implementimi të jetë i suksesshëm.

Partitë politike gjatë fushatave të tyre zgjedhore duke ditur rëndësinë që ka ligji për TVSH-në i propozuar nga ekspertët e ekonomisë dhe bizneset, premtuan pa fije turpi se do e fuqizojnë ligjin që të mundësohet pagesa e TVSH në brendi të vendit edhe për mallrat e importuara por kjo asnjëherë nuk u realizua. Pandemia Covid -19 kishte një ndikim global e sidomos në Kosovë ku balanci tregtar shënon një disbalancë të theksuar. Për shkak të problemeve të shfaqura në zinxhirin e furnizimit pati në vazhdimësi edhe ngritje të çmimeve dhe probleme të natyrave tjera për bizneset. Kishte gjithashtu një mbyllje të shumë aktiviteteve biznisore me muaj të tërë gjatë kohës së pandemisë Covid-19. Prandaj pas të gjitha këtyre ngjarjeve negative për ekonominë në përgjithësi, kërkohet një presion më i madh nga bizneset, ekspertët e ekonomisë dhe palët tjera të interesit që më fuqimisht të kërkojnë ndryshimin dhe miratimin e ligjit për pagesën e TVSH-së në brendi të vendit për mallërat e importuara.

Fjalët kyçe: TVSH, kupon fiskal, paisje elektronike fiskale, ATK, Dogana e Kosovës.

HYRJE

Ligji për Tatimin mbi Vlerën e Shtuar i cili aktualisht është në zbatim në Republikën e Kosovës është Ligji Nr.05L-037 i propozuar nga Qeveria e Kosovës dhe i miratuar nga Kuvendi i Republikës së Kosovës në bazë të nenit 65 (1) të Kushtetutës së Republikës së Kosovës.

Zbatimi i legjislacionit të aplikueshëm për Tatimin mbi vlerën e shtuar ka hasur në vështirësi dhe probleme, të cilat janë paraqitur në analizën e ofruar përmes Koncept Dokumentit për Trajtimin e Kuadrit Ligjor të Tatimeve dhe Procedurave në fushëveprimin e Administratës Tatimore të Kosovës (ATK).

Është vlerësuar se kuadri ligjor në fuqi ka nevojë për ndryshime meqenëse janë paraqitur probleme në zbatimin e Tatimit mbi Vlerën e Shtuar. Këto probleme kanë lindur si rrjedhojë e disa dispozitave të paqarta dhe jo efektive, si dhe zbrazëtirave të shumta që lënë hapësira për interpretime të ndryshme. Këto pengesa janë theksuar gjatë administrimit të procesit të Tatimit mbi Vlerën e Shtuar. Gjithashtu, duke marrë parasysh pakot fiskale të vitit 2018 posaqërisht ato për subjektet prodhuese dhe lirimet në import kanë shkaktuar diskriminim për prodhuesit vendor të atyre lëndëve të liruara në import. Për këtë arsye qëllim kryesor ka qenë të harmonizohet ligji i TVSH me vendimet e qeverisë. Në veçanti vlen edhe të theksohet që nevoja për ndryshim të ligjit ka lindur me vendimin që të mundësohet pagesa e TVSH në brendi të vendit edhe për mallrat e importuara. [1]

Viteve të fundit pothuajse të gjitha partitë politike e kanë vërejtur rëndësinë e ndryshimit të ligjit për TVSH-në nga ajo e inkasimeve që bëhet në pikat kufitare apo terminalet doganore në formën që është praktikë e shteteve të rajonit dhe BE-së që tatimi të mbledhet në brendi. Këto parti politike pothuajse të gjitha kanë ardhur në pushtet por asnjëra nuk e ka mbajtur premtimin e tyre.

Sipas Kushtetutës së Republikës së Kosovës, citojmë: “Secili person është i obliguar që të paguajë tatimet dhe kontributet e tjera të parapara me ligj”[2] – Neni 119 pika 8.

Ministria e Financave e Republikës së Kosovës në korrik të vitit 2018 filloj hartimin e një dokumenti konsultimi për projektligjin për Tatimin mbi Vlerën e Shtuar -TVSH e cila mbeti vetëm si një inciativë e pa realizuar deri më sot. Nga Dogana e Kosovës gjatë vitit 2021 vetëm TVSH u grumbullua shuma 743,767,883.26 €. Nga kjo shumë e përgjithshme, 2/3 do të mund të përdorej nga bizneset importuese për aktivitetin e tyre, shitje të mëtutjeshme dhe kjo shumë përseri do ishte pjesë në buxhetin e Kosovës pasi të realizohej shitja te konsumatori final.

- Qëllimi i punimit

Qëllimi i këtij punimi është të paraqes rëndësinë që ka ndryshimi i ligjit për pagesën e TVSH-së nga ajo që është aktualisht në pagesën në brendi të Kosovës për bizneset e Kosovës. Duke argumentuar këtë fakt i cili tashmë është pranuar nga politikbërësit, e disa qeverive paraprake dhe kësaj aktuale por fatkeqësisht për shkak të paaftësisë së tyre dhe mungesës së vullnetit ende nuk është finalizuar për miratim dhe implementim. Përmes këtij punimi që titullohet “Rëndësia e miratimit të ligjit për pagesën e TVSH-së në brendi të vendit për mallërat e importuara për bizneset në Kosovë” dëshirojmë ta ngrisim si temë që Qeveria e Kosovës sa më parë ta bëjë implementimin e këtij ligji.

- Metodologjia

Ky punim është hartuar duke u bazuar fillimisht në hulumtim nga tavolina ku kam marë informacione për tematikën e caktuar, nga materiale në formë të shtypur dhe nga materiale të publikuara në internet, në gazeta, revista, raporte të qeverisë si dhe informata të pranuara nga Agjensia e Statistikave të Kosovës pasi u kam dërguar email. Gjithashtu jam bazuar në rast specifik në biznesin Passable se si ndikon TVSH në dy zërat kryesor në bilanc e që janë stoqet e mallrave dhe llogaritë e arkëtueshme.

- Çfarë është TVSH-ja dhe cilat janë normat e saj në Kosovë

Tatimi mbi vlerën e shtuar (TVSH) është një tatim i përgjithshëm, mbi konsumin e mallrave dhe shërbimeve.[3]

Tatimi mbi vlerën e shtuar – TVSH, përfshin aplikimin e tatimit të përgjithshëm në konsum për mallra dhe shërbime, që është saktësisht proporcional me çmimin e mallrave dhe shërbimeve. TVSH llogaritet në këtë çmim sipas normës së aplikueshme, ngarkohet në fazat e ndryshme të prodhimit, shpërndarjes dhe ciklit jetësor të tregtisë së mallrave dhe shërbimeve, dhe në fund i ngarkohet konsumatorit.[4]

TVSH‐ja është një tatim mbi qarkullimin e mallërave dhe shërbimeve (konsumin). Ai mblidhet nga personat që janë të regjistruar për këtë lloj tatimi nëpërmjet shitjes së shërbimeve dhe kryerjes së furnizimeve të ndryshëm që i bëjnë konsumatorit më të parë.

Çdo person i tillë në qarkullimin që kalon malli apo shërbimi nga burimi i furnizimit dhe deri te konsumatori i fundit vendoset një vlerë e shtuar e cila mblidhet nga shitësi për llogari të shtetit. Konsumatori i fundit është ai që kryen qarkullimin final me shumat e vlerave të shtuara furnizimit qe ai ka blerë në çdo hap që ka kaluar furnizimi.[5]

Normat tatimore sipas legjislacionit në Kosovë ndahen në tri grupe:

○ Norma standarde ku TVSH ngarkohet me normën prej 18%

○ Norma e ulur ku TVSH ngarkohet me normën prej 8%

○ Norma e liruar ku TVSH ngarkohet me normën 0%.

- Kush i nënshtroht ligjit për pagesën e TVSH-së

Secili person i cili zhvillon një aktivitet të pavarur ekonomik (prodhim, tregti apo kryen shërbime të ndryshme) në Kosovë dhe kur qarkullimi në 12 muajt e fundit tejkalon pragun prej 50,000 € duhet të regjistrohet për TVSH dhe të deklarojë atë në bazë të periudhave të caktuara tatimore.[6]

- Rëndësia e përfshirjes së palëve të interesit për Ligjin e Tatimin mbi Vlerën e Shtuar – TVSH-në

Për të qenë ligji më i mirë, më i dobishëm dhe më i pranuar është mirë të përdoren si referencë ligjet nga vendet e rajonit dhe ato të BE-së, të merren sugjerime nga palët e interesit siç janë: Bizneset që janë tatimpagues të rëndësishëm mund të japin kontribut të veçantë, Shoqatat e Kontabilistëve në Kosovë, Këshilli Kosovar për Raportim Financiar, Odat Ekonomike, kompanitë që merren me auditim dhe konsulencë financiare, ekspert të ekonomisë, Dogana e Kosovës, Administrata e Kosovës dhe instutucione tjera që kanë ekspertizën e nevojshme dhe vullnetin për të kontribuar që Ligji i ri mbi Vlerën e Shtuar të jetë sa më i mirë.

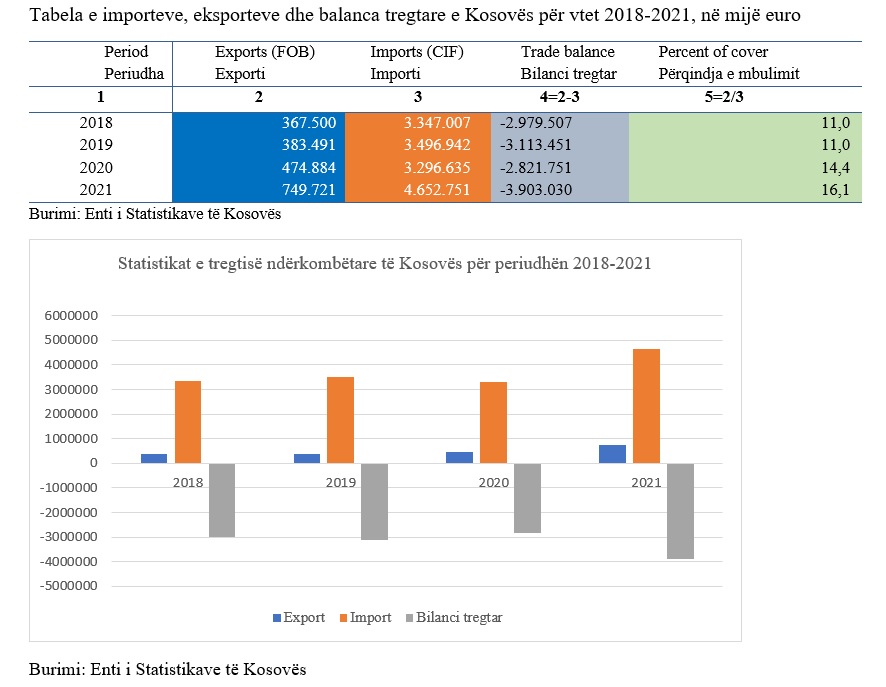

- Disa statistika të importeve dhe vlera e TVSH e paguar në Doganat e Kosovës

Importet e Kosovës në vitin 2021 u rritën për 42.% krahasuar me vitin e kaluar, duke realizuar importin më të lartë në histori me vlerë 4 miliardë 652,8 milion Euro, kurse vlera e exportit ishte 749.721 milion Euro duke shenuar një balancë tregtare me vlerë negative në vlerë -3.903.030€.

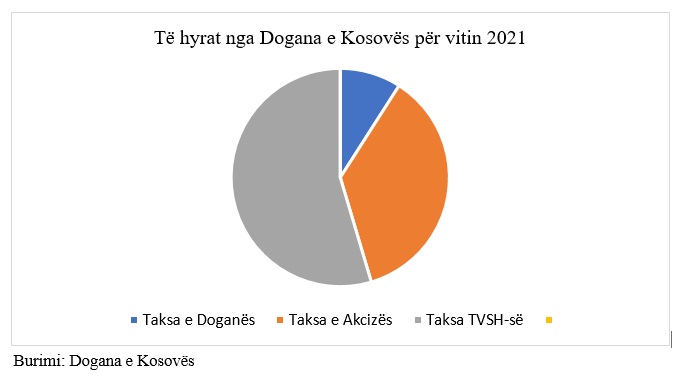

1.37 miliard euro janë të hyrat vjetore për vitin 2021 nga Dogana e Kosovës. Kjo u bë e ditur përmes një konference për medie nga drejtori i përgjithshëm i Doganës, Agron Llugaliu[7].

Nga të dhënat – statistikat e publikuara nga Dogana e Kosovës mund të paraqesim në grafik pjesëmarrjen në mënyrë specifike dhe vlerën e përgjithshme të tri grupimeve. Vlerën e përgjithshme e përbëjnë:

○ Taksa e doganës në vlerë 123,502,165.98€,

○ Taksa e Akcizës në vlerë 494,988,415.15€, dhe

○ Taksa e TVSH-së në vlerë 743,767,883.26 €:

Pra vlera e cekur më lartë do të ishte si mjet financimi për bizneset që ato të mos ekspozohen shumë në bankat komerciale dhe gjithashtu do të krijonte një qendrueshmëri financiare për to. Pra, politikat qeveritare duhet më tepër të fokusohen në miratimin e të drejtave të bizneseve importuese. Bizneset kërkojnë drejtësi e jo lëmoshë nga cilado qeveri që vije në pushtet. KONKLUZIONE

Me rastin e zhdoganimit të mallrave të importuara në Dokumentin Unik Doganor kalkulohet përpos vlerës së akcizësë (për mallrat me akcizë), doganës edhe vlera e TVSH-së e cila paguahet menjëherë në llogari të buxhetit të Kosovës. Në rastet kur biznesi ka një depo doganore të licencuar, atëherë pagesën e bën në baza javore ashtu si i planifikon shitjet.

Miratimi i ligjit të Ri për TVSH-në që të mundësohet pagesa e TVSH në brendi të vendit edhe për mallrat e importuara, tashmë është publikisht i njohur dhe i pranuar edhe nga bizneset edhe nga politikbërësit por mos implementimi i tij mund të kuptohet si mungesë e vullnetit nga qeveritë e kaluara dhe kjo aktuale, si paaftësi dhe mungesë e kapaciteteve për implementim, si dobësi e palëve të interesit si bizneseve, odave ekonomike, ekspertëve të ekonomisë etj për një presion të argumentuar dhe konstruktiv mbi qeverinë.

Kuponët fiskal lëshohen për konsumatorët, dmth personat që nuk zhvillojnë aktivitet ekonomik, të cilët blejnë mallra apo shërbime me shumicë apo pakicë. Kuponët fiskal duhet të lëshohen nga të gjitha njësitë apo lokacionet që kryejnë aktivitet ekonomik.[8]

Termi “Pajisja Elektronike Fiskale“ përfshinë pajisjet elektronike si regjistruesit e arkave fiskale dhe pajisjet e pikave elektronike të shitjes, të cilat licencohen dhe autorizohen nga organet kompetente të Ministrisë së Financave në mënyrë që të njihen si të fiskalizuara. Këto pajisje shfrytëzojnë memoriet e zhvilluara elektronike të integruara në regjistruesit e arkave ose sistemet e zhvilluara me bazë kompjuterike për regjistrimin e transaksioneve të shitjes, printimet e tyre nëpërmes printerëve fiskal dhe certifikimin e tyre nëpërmes pajisjeve fiskale elektronike për nënshkrim dhe pajisjeve të ngjashme. PEF shfrytëzohet për lëshimin e kuponëve fiskal për të hyrat.[9]

- REKOMANDIME

Është shumë e rëndësishme dhe një ndihmesë e jashtëzakonshme që të mundësohet pagesa e TVSH-së në brendi të vendit edhe për mallrat e importuara bizneseve që merren me importimin e produkteve dhe shërbimeve. Pagesa e TVSH-së do të ishte mirë të bëhej nga shitësi me pakicë i cili ndodhet në fundin e zingjirit të shitjes. Pra, shitësi i cili bën shitjen finale te konsumatori final, të bëjë shtypjen e kuponit fiskal dhe me këtë të krijohet obligimi për pagesë të TVSH-së në muajin vijues.

Në rastin kur importuesi bën shitjen me shumicë apo me destinimin për shitje të mëtutjeshme, dyqaneve, rrjeteve të marketeve apo ndonjë subjekti juridik atëherë faturimi të bëhet pa e ngarkuar blerësin me TVSH. Blerësi juridik të nënshkruaj faturën, të vulosë atë dhe në përshkrim të faturës të shkruhet një formë e deklaratës me tekstin: ”malli është për shitje të mëtutjeshme”. Zbatuesit e ligjit apo tatimmbledhësit, në rastin konkret Administrata e Kosovës e Kosovës të jetë profesionale, e përgjegjshme, transparente dhe e pa korruptuar dhe në mardhënien me blerësin të sillet sipas fjalës popullore “ Merre mjaltin por mos e thyej kosheren” që nënkupton që ta mbledh tatimin por në asnjë mënyrë mos ta dëmtoj biznesin.

Me implementimin e ligjit të ri për TVSH do ishte e nevojshme shtimi i numrit të inspektorëve që detyrë prioritare do kishin regjistrimet e stoqeve te subjektet afariste në mënyrë që mos të ketë invazion fiskal nga bizneset e papërgjegjshme.

Përdorimi i paisjeve elektronike fiskale do ishte i nevojshëm të bëhej nga të gjitha bizneset pa dalim madhësie dhe teritori. Me këtë do të luftohej ekonomia informale dhe kështu do kishte barazi dhe konkurencë lojale për bizneset pa dallim.

Pagesa e TVSH-së të behet nga biznesi i cili është i fundit në zingjirin e shitjes. Kjo formë është perdorur para 20 vitesh në ish sistemin, dhe e njejta përdoret edhe sot kudo në Europë dhe në këtë mënyrë lehtëson të bërit biznes për kompanitë.

Nuk është praktikë e mirë që bizneset që merren me importe të detyrohen ta bëjnë pagesen me rastin e zhdoganimit të mallrave pasi që është një barrë që ju krijohet padrejtësisht.

Ligji i ri i propozuar për TVSH-në nuk ka implikime buxhetore afatmesme apo afatgjata sepse TVSH përseri do të vilet dhe do jetë në buxhetin e shtetit mesatarisht pas 2 deri 4 muajve nga momenti kur malli importohet.

Bizneset importuese do kërkojnë më pak financime nga bankat komerciale dhe kështu bankat do të orientojnë përkrahjen e tyre në bizneset prodhuese dhe agrokulturë. Rritja e prodhimit të produkteve vendore gjithashtu do të mundësoj që ekonomia jonë të ketë rritje të qëndrueshme, të përmirësohet balanca tregtare e vendit dhe të kemi një ekonomi stabile, rritje të punësimit dhe me këtë edhe stabilitet ekonomik e social.

[1] Dokumenti per Konsultim per Projekt ligjin per TVSH 15 07 2018.doc (live.com)

[2] https://kryeministri.rks-gov.net/wp-content/uploads/2018/03/Kushtetuta.e.Republikes.se_.Kosoves-2.pdf

[3] https://www.tatime.gov.al/c/4/96/110/tatimi-mbi-vleren-e-shtuar

[4] https://www.atk-ks.org/wp-content/uploads/2017/10/DoracakuTVSH_ALB.pdf

[5] https://altax.al/cfare-eshte-tvsh-ja/

[6] Shih fq 8 për informata të detajuara për regjistrim të TVSH-së dhe faqe 27 për info të periudhave tatimore

https://www.atk-ks.org/wp-content/uploads/2017/10/DoracakuTVSH_ALB.pdf

[7] https://zeri.info/ekonomia/437263/dogana-ne-vitin-2021-grumbulloi-1-37-miliard-euro-importi-arriti-ne-4-6-miliarde-euro/

[8] https://www.atk-ks.org/wp-content/uploads/2017/10/DoracakuTVSH_ALB.pdf , faqe 17

[9] https://gzk.rks-gov.net/ActDetail.aspx?ActID=11015 . faqe 3